国际市场农产品价格先升后降 大豆等品种价格震荡幅度较大

今年以来,国际市场农产品价格先升后降,大豆等品种价格震荡幅度较大。库存下降、中美贸易摩擦是影响价格运行的主要因素,未来一两个月内仍将继续施压农产品价格。随着贸易摩擦的持续,农产品供需基本面将逐渐回归,预计四季度价格将稳中趋升。

一、农产品价格走势基本情况

上半年国际市场小麦、玉米、大豆、棉花价格先升后降,受中美贸易摩擦尤其是6月份贸易战升级影响,大豆等品种价格回调幅度较大。

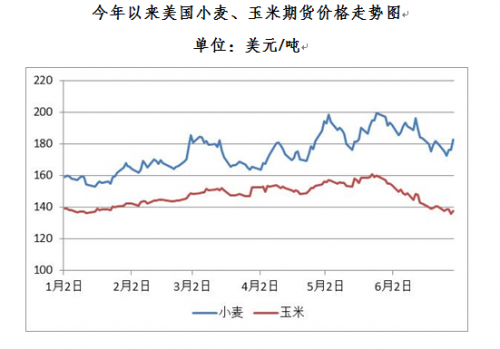

小麦、玉米:前5个月小麦、玉米价格波动上行,5月底芝加哥小麦、玉米期货分别升至每吨200美元、160美元的近1年半高位,此后价格不同程度回落,6月芝加哥小麦、玉米期货月均价分别为每吨185美元、145美元,环比分别下降2.6%、7.1%,比去年12月分别上涨25%、8.2%。

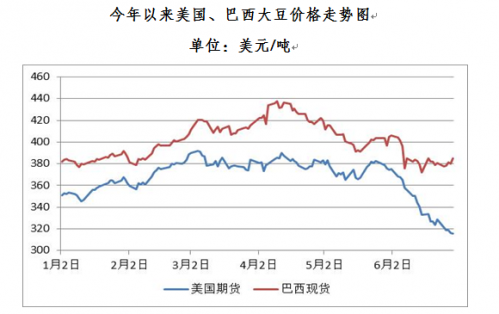

大豆:前3个月国际市场大豆价格持续上涨,4月上旬芝加哥大豆期货、巴西大豆现货分别涨至每吨390美元、438美元的今年高点,此后价格止升转降,6月份开始跌幅加快。7月11日芝加哥大豆期货价格跌至每吨305美元的2008年以来最低价,与今年高点相比下跌21.79%。

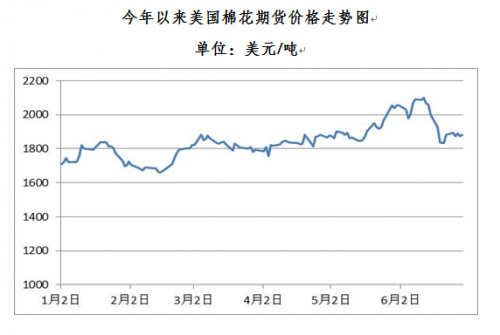

棉花:前5个月棉花价格总体呈现波动上涨走势,6月初美国棉花期货价格涨至每吨2099美元的近4年高点,此后价格快速回落至每吨1880美元水平。6月份美国棉花期货平均价格为每吨1970美元,环比上涨2.84%,与去年12月相比上涨18.03%。

二、上半年国际市场农产品价格运行的几个特点

(一)“去库存化”对多数农产品价格产生支撑作用

近年来国际市场农产品供需形势先后发生改变,以往制约农产品价格上行空间的庞大库存正逐步缩减。

棉花率先开启“去库存化”,全球棉花期末库存在2014/15年度达到历史最高的2430万吨后,连续3年下降,一些主要产棉国库存持续减少,其中我国棉花库存连续4年下滑,印度库存消费比降至近6年低位。本年度全球棉花期末库存为1921万吨,比历史最高值下降20.95%,库存消费比则下降27个百分点。粮食和大豆库存在经历了连续3、4年增长后,于本年度开始减少,其中粮食库存为6.37亿吨,比上年度下降2.26%;大豆库存为9216万吨,下降4.39%。农产品市场持续多年的供应宽松局面发生改变,对价格产生支撑作用。

(二)中美贸易摩擦加剧农产品价格波动

美国总统特朗普今年采取的一系列政策已经成为影响全球经济的不稳定因素之一,特别是232和301调查,加剧了农产品价格的波动。

4月3日,美国政府挑起中美贸易战,次日美国农产品价格全线下降,芝加哥期货交易所大豆价格下跌2.20%、豆油跌2.04%、豆粕跌2.90%、玉米跌3%、小麦跌1.7%;南美大豆明显上涨,其中巴西大豆现货价格上涨4.20%,阿根廷大豆现货价格上涨13.21%。此后由于贸易战升级,市场悲观情绪浓厚,大豆价格出现断崖式下跌,3个月内价格下跌了21.79%。6月份,中国加征美国棉花25%关税,美国棉花价格止涨下行,洲际交易所棉花期货一周内下跌12.64%。

(三)大豆等农产品全球贸易格局正发生转变

随着中美贸易摩擦以及随之施行的加征关税措施,部分农产品原有的贸易格局正发生转变。

以大豆为例。我国是全球最大的大豆进口国,美国、巴西、阿根廷等国是我国大豆进口主要来源国。2017年我国大豆进口量9554万吨,其中从美国进口大豆3285万吨,占进口大豆总量34.4%,占美国大豆出口约60%;进口金额140亿美元,占美国对我国全部出口额约10.7%。

国内对大豆需求存在刚性,我国对美大豆加征关税,美国大豆完税成本将大幅增加,对我国大豆出口竞争力将急剧下降。国家粮油信息中心数据显示,6月的前3周,我国减少了61.5万吨的美国大豆进口订单。美国大豆出口委员会预计,如果加征关税持续实施,美豆出口将暴跌71%。与之相对应的是巴西大豆出口量明显增加,5月巴西大豆出口量1235万吨,比上月增长20.37%,同比增长12.68%;前5个月累计出口3585万吨,比上年同期增长3.05%。

此外,对美国棉花加征关税也将使印度、巴基斯坦以及中亚产棉国棉花出口竞争力增强,棉花贸易格局也将发生相应转变。

三、预计后期农产品价格将在供需基本面作用下稳中趋升

短期看,中美贸易摩擦将继续主导多数农产品价格走势,美方挑起、中方应对这一模式仍将在一定时间内持续、反复,对全球多数农产品价格产生打压。长期来看,随着贸易摩擦的持续,农产品供需基本面将逐渐回归,主导市场价格走势。本年度全球农产品产需关系基本确定,市场关注的焦点转向下一年度生产,小麦、玉米、棉花、大豆均产不足需,预计价格将呈稳中趋升走势。

具体来看,根据美国农业部最新预测报告,下年度全球粮食产量变化不大,而消费量增长1.34%,产不足需4600万吨,期末库存下降7.28%。其中小麦产量为7.4469亿吨,比上年度减少1.78%;消费量7.509亿吨,比上年度增长1.04%,产不足需621万吨,期末库存下降2.28%。玉米产量10.5242亿吨,比上年度增长1.71%;消费量10.9042亿吨,增长1.91%,产不足需3800万吨,期末库存下降19.72%。产不足需将对粮食价格产生支撑,后期价格止跌回升可能较大。

下年度全球棉花产量2621万吨,下降1.92%;需求量2729万吨,增长3.79%,产不足需108万吨。期末库存继续下降至1808万吨,比上年度减少5.88%。棉花“去库存化”进一步显现,后期价格存在上涨动力。

大豆方面,下年度全球大豆产量为3.5524亿吨,增长5.51%;消费量3.577亿吨,增长4.46%,产不足需246万吨,期末库存下降5.91%。中美贸易摩擦背景下,区域性大豆需求将受到影响,并对价格产生压力,但全球大豆产不足需的状况将逐渐成为影响价格运行的主要因素,预计四季度价格将逐渐趋稳。

原标题:今年以来国际市场农产品价格运行的特点及后期价格走势预测